Инвестиции с целью сохранения средств. Преимущества недвижимости как инвестиционного инструмента

Автор: Годник Леонид, финансовый директор группы компаний «Сота»

.jpg)

«Цель статьи рассказать непрофессионалам о простых принципах и инструментах инвестирования с целью сохранения капитала»

Люди, знающие меня как финансиста, довольно часто интересуются моим мнением по поводу различных инструментов инвестирования с целью сохранения накопленного капитала. Обычно вопросы звучат так: в какой валюте лучше хранить сбережения? В какую недвижимость лучше вкладывать? Выгодно ли сейчас покупать недвижимость? Естественно, частота таких обращений увеличивается в периоды экономической нестабильности, которую мы, безусловно, наблюдаем в настоящий момент.

Как правило, я избегаю прямых рекомендаций, так как придерживаюсь точки зрения, что те люди, которые с большой долей достоверности знают какой актив и когда будет расти, тихо оперируют своими сотнями миллиардов и мало с кем делятся информацией. Большинству же простых смертных к сожалению, такая информация недоступна, поэтому им приходится надеяться на бога, удачу или финансовых консультантов, которые в основном являются такими же простыми смертными.

Конечно, помимо удачи есть некоторые ключевые правила (оговорюсь, что из правил бывают исключения), с которыми, на мой взгляд, должны быть знакомы все люди, которые озадачиваются вопросом сохранения капитала. На самом деле правил много, но сосредоточусь на двух наиболее важных с моей точки зрения.

- Правило цикличности – вся экономика циклична, то есть за каждым периодом роста с большой долей вероятности последует период падения. Соответственно если какой-то актив уже долго растет в цене, то есть большая доля вероятности, что период роста скоро может прекратиться и начнется период снижения.

- Правило диверсификации. Непонятное слово диверсификация очень легко объясняется поговоркой «не храните все яйца в одной корзине». При этом диверсификация может быть разных видов: валютной, территориальной, по активам и т. п. Чем больше видов диверсификации одновременно мы применим, тем лучше будет выглядеть наш инвестиционный портфель. Переводя на простой язык это означает, что:

- не рекомендуется хранить все сбережения в одной валюте;

- не рекомендуется хранить все сбережения в одном банке (или в одной банке, для тех, кто не доверяет банковской системе);

- не рекомендуется все сбережения вкладывать в один и тот же актив.

Нарисуем красивую картину диверсифицированного портфеля:

Сбережения хранятся в двух-трех валютах в двух разных банках. Дома в сейфе лежит золотой слиток (дом под охраной, естественно). Ну и на оставшуюся часть средств куплена квартира, которая сдается в аренду.

Сразу хочу отметить, что ничего не имею против такого инструмента инвестирования как фондовый рынок, но все же не рекомендую его использовать с целью сохранения активов, поскольку он считается высоко рискованным.

Итак, в чем простые (а также непростые) граждане могут сохранять свои сбережения. Предлагаю рассмотреть три понятных и доступных актива, каждый из которых подходит для заданной цели при условии соблюдения правил, о которых говорилось выше.

1) Деньги

2) Драгоценные металлы

3) Недвижимость

Безусловно, выбор объекта инвестирования ложится на плечи субъекта, то есть на вас. Но какую бы форму инвестиций вы не выбрали, я настоятельно рекомендую привлечь к этому профессионалов. Правила простые, как и в повседневной жизни: Сгорела проводка - вызываем хорошего электрика. Заболел зуб - идем к классному стоматологу. Решили вложиться в валюту или металл - ищем надежный банк. Хотим приобрести недвижимость - обращаемся в надежную риэлторскую компанию. Причем, в случаях с инвестициями найти правильного контрагента еще легче: помимо собственного опыта и рекомендаций друзей существуют официальные рейтинги, которые помогут выбрать правильную организацию.

Но тем не менее не помешает хотя бы поверхностно разбираться в свойствах, преимуществах и недостатках различных объектов инвестирования.

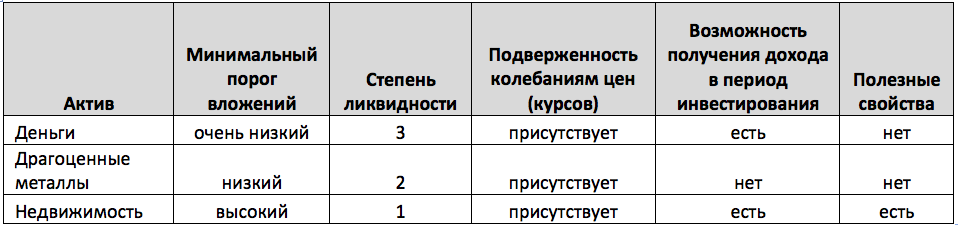

Рассмотрим таблицу, в которой сопоставляются три актива по определенным параметрам:

Минимальный порог вложений

Что такое порог вхождения, или перейдя на инвестиционный сленг – «входной билет». Это минимальная сумма вложения в тот или иной актив.

Если говорить о деньгах, то в копилку, как впрочем и на банковский счет, можно в буквальном смысле положить даже одну копейку. То есть, стоимость «билета» минимальна.

При вложении в драгоценные металлы (если рассматривать металлические счета) имеется ограничение по сумме не менее одного грамма металла. Для примера: 1 грамм золота сейчас стоит около 1 800 рублей, а серебра - 25 рублей. Тоже относительно недорогой «входной билет».

При этом цена самого дешевого объекта недвижимости (рассматриваем только более-менее ликвидные объекты) измеряется сотнями тысяч рублей.

Безусловно, есть варианты снижения этого порога: например, инвестирование в долях с надежным партнером. Или ипотека: имея деньги на первоначальный взнос (от 10% стоимости объекта), недостающую сумму мы можем взять в кредит. При том, что рубль обесценился на 40% за год, а цены на недвижимость в рублях не упали, я считаю нынешние ипотечные ставки (14-15% годовых) вполне приемлемыми.

Степень ликвидности

Три рассматриваемых актива отличаются по степени ликвидности (3 – это самая высокая степень и, соответственно 1 – самая низкая). Что такое ликвидность? Это способность актива быстро превратиться в деньги. Поскольку деньги – это уже деньги, то они являются самым ликвидным активом. Единственное, что если мы говорим о России, то храня деньги в иностранной валюте, нам все же приходится рассматривать ликвидность разных валют. Пока у нас нет проблем с быстрым обменом долларов и евро на рубли, но если вдруг вы почему-то вложились в какую-нибудь менее распространенную валюту (например болгарский Лев), то, возможно, придется помаяться, прежде, чем какой-нибудь банк или обменный пункт согласится конвертировать ваши деньги.

Поэтому, принимая решение о вложении в валюту (если это не доллар и не евро), лучше на всякий случай уточнить в банке, которому вы доверяете, не будет ли в случае чего проблем с конвертацией.

Драгоценные металлы тоже являются активами с высокой степенью ликвидности. Особенно если речь идет не о физическом металле (ювелирные изделия, слитки), а об обезличенных металлических счетах (банки сейчас предоставляют такую услугу). В этом случае по вашему поручению банк очень быстро может превратить металл с вашего счета в деньги.

Недвижимость, безусловно, проигрывает первым двум активам по степени ликвидности, так как в любые времена продажа недвижимости по рыночной цене займет от нескольких недель до нескольких месяцев. При этом разная недвижимость тоже имеет разную степень ликвидности: например загородные дорогие дома, как правило, продаются дольше, чем типовые однокомнатные или двухкомнатные квартиры в городе.

Подверженность колебаниям цен и курсов

Подверженность колебаниям цен и курсов присутствует в любом из активов. Как правило, в периоды сильного экономического роста, недвижимость в стране дорожает и падает в цене во время спада экономической активности. Конечно, в стабильные времена устойчивые мировые валюты менее подвержены колебаниям, чем валюты развивающихся стран. В периоды кризисов инвесторы часто начинают «бояться» денег и «уходят» в золото и серебро. Обычно в периоды сильного экономического роста недвижимость в стране дорожает.

Естественно, на изменениях цен активов можно как выиграть, так и проиграть. Если актив вырос в цене после того, как вы вложились в него – значит имеет место капитализация актива (то есть прирост его стоимости). Если же актив сильно упал в цене после того, как вы его купили, то желательно не подвергаться панике, а проанализировать ситуацию, вспомнить, что экономика циклична. Зачастую (если это позволяет ситуация) подождать. Это может быть лучшим вариантом поведения при подобном развитии событий.

Возможность получения дохода от актива

Теперь о возможности получения дохода от активов, в которых мы решили хранить сбережения.

С драгоценными металлами все очень просто – они не дают возможности извлечения дохода. Причем, как в физической форме, так и в безналичной. На обезличенные металлические счета никакие проценты не начисляются.

Деньги дают возможность получения дохода в форме процентов на вклады, но надо иметь в виду, что есть нюансы:

- Устойчивые банки практически никогда не предлагают проценты, превышающие официальную ставку инфляции. То есть, фактически по итогам рублевого депозита в лучшем случае – вы «в нуле».

- Если вдруг банк с не очень известным вам названием предлагает заманчивую ставку (в нынешних условиях – существенно выше 10% годовых), то вероятно, этот банк не очень надежный и ему не стоит доверять.

- Наиболее высокие ставки предлагаются по наиболее длинным по сроку депозитам и на большие суммы. В этом случае, несколько теряется ликвидность наших денег. Чтобы получить оговоренный процент придется надолго «заморозить» деньги.

- Ставки по валютным депозитам, как правило, в 4 - 5 раз ниже чем по рублевым. Конечно, в ситуации, когда валюта растет к рублю быстрее, чем ставка официальной инфляции или близко к ней, то все равно имеет смысл держать деньги в валюте, несмотря на относительно низкий процент по вкладу.

Что касается недвижимости, то помимо возможной капитализации, она всегда (за исключением периодов поиска арендатора) дает нам возможность получения дохода от аренды. В аренду сдается любая недвижимость: от дачного домика до офисного центра. Доходы от сдачи в аренду в нашем городе варьируются от 5 до 15% годовых на вложенные средства в зависимости от различных факторов:

- назначение недвижимости (жилая/коммерческая)

- цена приобретения

- ликвидность объекта с точки зрения сдачи в аренду и др.

Полезные свойства актива

Полезные свойства актива – это «бонусная» категория, которая присуща исключительно недвижимости, если мы не берем в расчет такие экзотические виды инвестиций, как нефть, пшеница или вечно актуальная для России гречневая крупа.

Речь идет о некоторых характеристиках актива, которые дают нам возможность каким-либо образом использовать его полезные свойства. Например, топливом можно заправлять транспорт, зерно – перемолоть в муку, а из крупы сделать кашу.

Деньги сами по себе не имеют никаких полезных свойств. Пожалуй, единственное, что время от времени некоторые радикально настроенные экономисты предрекают такой крах той или иной валюте, что якобы скоро из ее купюр можно будет пускать самолетики в окно или играть в фанты, но давайте не будем всерьез рассматривать такие перспективы использования денег.

Драгоценные металлы имеют полезные свойства скорее только в форме ювелирных украшений, но в таком случае они сильно теряют свою ликвидность и стоимость. Выручка от сдачи золотого кольца весом 5 граммов в ломбард или перекупщикам получится гораздо меньше, чем при конвертации золота со своего металлического счета в деньги.

Недвижимость уникальна тем, что помимо потенциальной капитализации и возможного дохода от сдачи в аренду она имеет важные полезные потребительские свойства: в ней можно жить, работать, хранить вещи и т.п. Ведь недвижимость - это физически осязаемый предмет со стенами и крышей. При этом, в отличие от примера с топливом и зерном она гораздо медленнее амортизируется – ее можно использовать долго и многократно без дополнительных вложений и без потери ее полезных свойств.

Помимо всего прочего недвижимость имеет еще некоторые преимущества для непрофессионального инвестора:

Она имеет характеристики, которые понятны любому человеку с житейским опытом: не обязательно быть великим экономистом, разбираться в конъюнктуре цен на сырье и т.п., чтобы определить насколько привлекателен тот или иной объект недвижимости: все знают, что на цену могут влиять такие достаточно простые параметры, как площадь, местоположение, этаж, год постройки, состояние отделки, вид из окна и другие свойства, которые понятны любому обывателю. Поэтому оценить насколько интересен объект недвижимости вполне можно самостоятельно.

Право собственности на недвижимость регистрируется в кадастровой палате и защищается законом. Если к сделке по недвижимости привлекаются профессионалы – то риск утраты права собственности сводится к минимуму.

Храня деньги или золото на счетах в банке, мы застрахованы (в случае банкротства банка) на сумму в пределах 700 000 рублей. На большую сумму вклад застраховать невозможно. Деньги, лежащие дома вообще не подлежат страхованию. Объект недвижимости можно застраховать на его полную рыночную стоимость от любых рисков, в том числе и от потери права собственности.

В заключение, повторю, что несмотря на то, что недвижимость имеет достаточно высокий порог вхождения и выйти из нее в деньги с малой долей вероятности получится очень быстро, она имеет целый ряд уникальных преимуществ, главное из которых - это крыша над головой.

Инвестируя в любой из активов, помните про диверсификацию, привлекайте профессионалов и не забывайте, что главная ценность, которую нельзя купить за деньги - это здоровье. Удачи вам!

Дата публикации: 01.12.2014

Последние объявления

Последнее с форума

Тема: Субсидия от АИЖК

olesyabogdan / 02.08.18 / 13:20

Здравствуйте есть тут те кто подавал документы... >>>

Тема: Отзывы Клиентов и наши контакты

sps2012 / 01.08.18 / 16:15

Хочу поблагодарить компанию "Центр ипотечного... >>>

Тема: ЖК Галактика Воронеж

Faith / 30.07.18 / 17:23

Совсем все так плохо? Однушку тут себе ищу, для... >>>